うちの妻(バツ1/59歳)は、2024年現在、専業主婦です(勤務の経験有り)。本人の掲載許可を得て、その年金受給額と「今後の予定」をご報告です。

・なお、本記事記載の半年後に、「★」で年金事務所での確認結果を追記しました。

56歳/57歳/59歳時点の「年金方針」と「受給額」

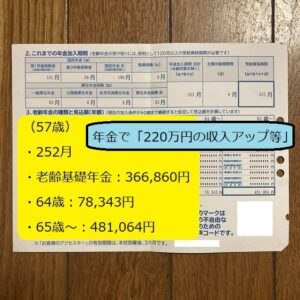

56歳時点/57歳時点の「年金方針」を、関連記事「【年金】妻(配偶者)の公的年金/個人年金の全体方針(3つの重要ポイント)」/「【年金】うちの妻(バツ1/57歳)の赤裸々な年金受給額と「220万円の収入アップ等」」で、それぞれ記載しています。57歳時点の「ねんきん定期便」を参考添付です。「64歳:8万円」「65歳~:48万円」です。

・なお、「公的年金(国民年金/厚生年金):長生きリスクへの対応力は抜群」、「公的年金(企業年金)/個人年金:原資がほぼ担保される」なので、うまく、組み合わせたいです。なお、妻は、「公的年金(企業年金)」無しです。

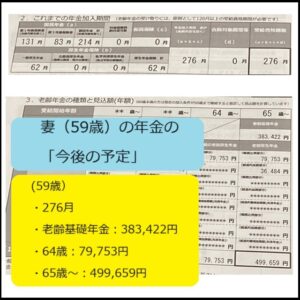

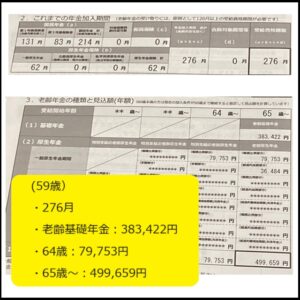

・59歳の現在でも、本年金方針は、問題ないと考えています。以下が、59歳時点の「ねんきん定期便」を参考添付です。「64歳:8万円」「65歳~:50万円」です。順調に増えています。

57歳時点から59歳時点で行った事

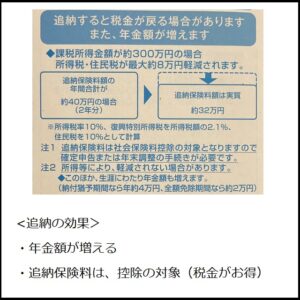

57歳時点「【年金】うちの妻(バツ1/57歳)の赤裸々な年金受給額と「220万円の収入アップ等」」で記載ですが、以下の「追納」を行いました。

| ①妻の公的年金「追納」 | ・満額に向けて、10年前まで「追納」として、さかのぼって支払い可 ・「追納」は、社会保険料控除で、「税金もお得」 |

|---|

・なお、支払負担を平滑化するために、一括支払いを避けて、期限切れ前の「1年毎(1.5万円×12=約18万円)」としました。「56歳:34.8万円」→「57歳:36.7万円」→「59歳:38.3万円」と老齢基礎年金が増えているのは、この効果です。

・なお、将来、「年金化」した際には、うちの妻では、「65歳~、公的年金控除が110万円」適用で、税金ゼロとなります。

妻の年金の59歳以降の「今後の対応」

妻(59歳)の年金の「今後の対応」です。57歳時点「【年金】うちの妻(バツ1/57歳)の赤裸々な年金受給額と「220万円の収入アップ等」」で記載ですが、59歳時点で関係が深いモノだけ、抜き出します。

妻の公的年金「追納」(妻が59歳)

56歳時点「【年金】妻(配偶者)の公的年金/個人年金の全体方針(3つの重要ポイント)」にも記載ですが、59歳時点で「追納」を継続します(60歳以降は、「追納」不可)。

| ①妻の公的年金「追納」 | ・満額に向けて、10年前まで「追納」として、さかのぼって支払い可 ・「追納」は、社会保険料控除で、「税金もお得」 |

|---|

・妻の支払い可能期間が「80月(7年弱)」なので、「1.5万円×80=120万円」が総支払額で、それを目指します(現在、93万円)。120万円で、「日本年金機構HP」で試算すると、年額6.3万円アップでした。

・なお、「増額分」は、「老齢基礎年金」対象であり、「老齢年金(老齢厚生年金)」には影響がない事を申し添えておきます。

| ★:例年の様に、年金事務職で、追納のため、請求書「領収(納付受託)済通知書」を作成してもらいました。1年分としたので、20万円弱です。来年の確定申告に間に合うように、年末までに支払い予定です。なお、関連記事「【年金】国民年金の追納を、「クレジット(PayPayカード払い)」で行いました」に記載の様に、PayPay支払いとします。 |

「妻の任意加入制度(満額)」「付加年金制度」(妻が60歳~64歳)

妻は、満額で無いので、検討余地があります。ただ、夫の「第3号」である限り、制度使用が出来ないです。妻が60歳以降で、要するに、夫の「第3号」を外れた段階で、検討します。

| ②妻の任意加入制度(満額) | ・満額に向けて、「任意加入制度」を活用 |

|---|

| ・妻は、「57歳:252月」で、見込みで「59歳:252+24=276月」ですが、満額で無いです。「令和4年度:月額16,590円」で試算します。 ・「60歳~64歳」の総支払額が99.5万円で、「老齢基礎年金」が年額9.8万円アップなので、「プラスマイナスの年数は、99.5万円÷9.8万円=10年」です。つまり、10年「65歳+10年=75歳」以降は、プラスです。 |

・なお、上記の任意加入制度に加えて、「付加年金制度」も利用可能です。

| ③妻の付加年金制度(上乗せ) | ・年金の上乗せに向けて、「付加年金制度」を活用 |

|---|

| 「任意加入制度」有りの場合は、「付加保険料の納付のご案内」が「400円/月」で活用できます。 |

| ★:「任意加入制度/付加年金制度」を活用する際の、申請時期を確認しました。60歳以前か、60歳以降なのか、気になっていたので。回答は、60歳以降だったので、誕生日を越えたら、早速、申請に向かう予定です。前払い等で、お得な支払いができるのかも、その時点で再確認します。 |

妻の振替加算(妻が65歳~)

年額1.5万円が発生します。妻が65歳以降で対象です。

| ⑦妻の振替加算 | ・関連記事「【年金】夫(世帯主)の公的年金/個人年金の全体方針(3つの重要ポイント)」で記載ですが、「妻:振替加算が年額で約1.5万円」が発生します。うちは、「夫、70歳」で「妻、65歳」ですが、「65歳~、年額1.5万円」です。 |

|---|

まとめ

うちの妻(バツ1/59歳)は、2024年現在、専業主婦です(勤務の経験有り)。本人の掲載許可を得て、その年金受給額と「今後の予定」をご報告です。

・妻は、満額で無いので、「追納」を59歳時点も行います。社会保険料控除で、「税金もお得」です。「任意加入制度」「付加年金制度」」は、60歳以降で、その後に、夫の「第3号」を外れた段階で、検討します。

皆さんのご参考まで(^^) 何かあれば、お気軽にお問い合わせください。

2024年2月23日

更新日:2024年10月20日(★:年金事務所での確認結果を追記)

関連記事

| 本記事で紹介した関連記事の56歳時点「【年金】妻(配偶者)の公的年金/個人年金の全体方針(3つの重要ポイント)」 |

| 本記事で紹介した関連記事の57歳時点「【年金】うちの妻(バツ1/57歳)の赤裸々な年金受給額と「220万円の収入アップ等」」 |

| 本記事で紹介した関連記事「【年金】夫(世帯主)の公的年金/個人年金の全体方針(3つの重要ポイント)」 |

| 本記事で紹介した関連記事「【年金】国民年金の追納を、「クレジット(PayPayカード払い)」で行いました」 |

上記も含めた、本ブログの「お金と時間の節約」カテゴリー(ネットワーク関連、自動車関連、購入と修理、確定申告/税金/年金、メルカリ活用など)の記事リスト(約30件)です。他の記事もどうぞ。

・各記事の左上に「検索窓」があるので、気になるキーワードを入れて頂ければ、ご要望の記事があるかもしれません。