夫(世帯主)の「公的年金/個人年金」に対する考え方は、色々な人が、色々な切り口で、説明するので、混乱すると考えます。

・うちの場合でも、すごく悩みましたが、本記事は、夫の具体例でそれをまとめた最終決着版です。その時になってから、慌てないように、お願いします。全体方針(3つの重要ポイント)を丁寧に記載しました。なお、夫が63歳時点に、「★」で年金事務所での確認結果を追記しました。

夫である私は、「公的年金」に加えて、「個人年金」もしているけど、それぞれをどうするのか、全体方針が考えにくいです。

夫の公的年金(満額に向けて)

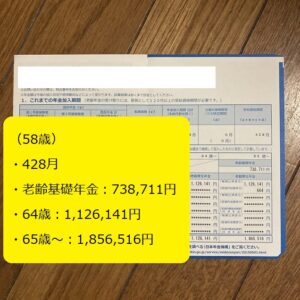

私(夫、60歳前)の公的年金は、「満額(480か月、40年)」に足りません。「満額」見込みの方は、本章は、読み飛ばしても大丈夫です。現時点での私の「ねんきん定期便」です。

・「満額に足りない理由」は、以下の通りです。

| 満額の基準 | ・480か月(12か月×40年)で満額となります。 ・満額781,700円です。 |

|---|---|

| 60歳での見込み | ・大学卒業で23歳入社なので、23歳~60歳で38年間となり、「2年間」が足りないです。浪人等の方は、「2年間+数年間」が足りないとなります。 ・また、60歳定年は、「誕生月/誕生日」の会社が多いので、4月生まれと3月生まれでは、「最大、12か月のズレ」があるので、注意事項です。 |

・私は、「60歳以降も再雇用」の予定なので、2年間以上の勤務で、「満額」見込みです。「満額781,700÷480か月=1629円/月」なので、勤務月数に応じて、満額に近づきます。

国民年金の任意加入制度

・「60歳以降も再雇用」無しの方は、「60歳~64歳(5年間)」で「任意加入制度」の活用可能です。参考リンクです。上記のように、2年間が足りない方は、2年間だけ、お願いします。

https://www.nenkin.go.jp/service/kokunen/kanyu/20140627-03.html

・「令和2年度:月額16,540円」なので、それに沿うと、以下が計算式です。5年以上が足りない方(2年間でも同様)の例です。つまり、「10年でプラス」です。社会保険料控除も加味すると20%返金として、「8年でプラス」となります。もちろん、

| 60歳~64歳の支払額 | ・16540円×12か月×5年間=992400円 |

|---|---|

| 増額分 | ・基準額は、781,700÷480か月=1629円/月 ・12か月×5年間×1629円/月=年額97740円 |

| プラスマイナスゼロ | ・総支払額が99万円で、年額9.8万円なので、プラスマイナスの年数は、99万円÷9.8万円=10年です。 ・つまり、10年「65歳+10年=75歳」以降は、プラスです。 |

・ただし、「厚生年金加入中」は、使用できないので、「国民年金」に切り替える必要がありますが、リンク先の「退職後の年金手続きガイド」も確認し、ご自身が不利とならないように、細心の注意でお願いします。

https://www.nenkin.go.jp/service/pamphlet/20150514.html

付加年金制度

・国民年金の一般保険料に加えて付加保険料(月当たり400円)を納めると、老齢基礎年金に付加年金が上乗せされる制度です。参考リンクです。つまり、前述の「任意加入」をしている必要があります。

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150331-03.html

・以下が計算式です。

| 61歳~64歳の支払額 | ・400円×12か月×5年間=24000円 |

|---|---|

| 増額分 | ・基準額:200円×480月(40年)=96,000円(年額) ・200円×12か月×5年間=年額12000円 |

| プラスマイナスゼロ | ・総支払額24000円で、年12000円なので、プラスマイナスの年数は、24000円÷12000円=2年です。 ・つまり、2年「65歳+2年=67歳」以降は、プラスです。 |

・つまり、「2年でプラス」です。社会保険料控除も加味すると20%返金として、「1.8年でプラス」となります。

・ちなみに、若くから、本制度を活用すると、「200円×480月(40年)=96,000円(年額)」となるので、老齢基礎年金が「満額781,700+付加年金96,000=877,700円」と10万円弱の増加となるので、大きいと考えます。これで、「満額以上」を実現可能です。

夫の公的年金(満額の方も、満額で無い方も)

・本章は、夫(世帯主)の公的年金が、「満額の方」「満額で無い方」が対象です。以下の計算では、常に比率で考えるので、結論には違いがありません。「繰り下げ」の有無で比較します。

老齢基礎年金の繰り下げ受給

参考リンクです。

https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html

・老齢基礎年金「満額781,700」「65歳から70歳の繰下げで142%」で計算します。平均寿命81歳(男性)までの総支払額、その5年前の76歳、です。

| 81歳→繰り下げ無し | ・65歳~81歳なので、78万円×16年=1248万円 |

|---|---|

| 繰り下げ有り | ・70歳~81歳なので、78万円×142%×11年=1221万円 |

| 76歳→繰り下げ無し | ・65歳~76歳なので、78万円×11年=858万円 |

|---|---|

| 繰り下げ有り | ・70歳~76歳なので、78万円×142%×6年=666万円 |

・つまり、「繰り下げ有り」で、「81歳でマイナス」「76歳でマイナス」です。従って、「繰り下げ無し」とします。もちろんの事ながら、100歳近くまで存命であれば、「プラス」となります。

・妻の「公的年金」は、「繰り下げ有り」を予定しているので、それまでは、これを生活費にする予定です。妻の場合は、平均寿命88歳で試算したので、「繰り下げ有り」の結論の関連記事です。

一般厚生年金の繰り下げ支給

参考リンクです。老齢厚生年金「65歳から70歳の繰り下げで142%」なので、老齢基礎年金と同様に「繰り下げ無し」とします。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-05.html

夫の配偶者加給年金/振替加算

・これも忘れてはなりません。参考リンクです。夫の「厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点」が対象者です。夫の64歳時点(65歳前)で、早めに届け出をお願いします。「夫」「妻」が合わせて届け出になります。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

・私の場合であれば、加給年金が年額で約39万円となり、妻が65歳になるまで、「60歳~64歳(5年間支給)」です。要するに、約39万円×5年間=計195万円です。夫の年金口座に振り込みです。

・加えて、妻「65歳~」で振替加算「年額で約1.5万円」です。妻の年金口座に振り込みです。

| ★:配偶者加給年金/振替加算の申請時期を確認しました。64歳以前なのか、64歳以降なのか、気になっていたので。回答は、64歳の数カ月前に、年金事務所から、封筒が届くので、その時点で、「老齢基礎年金(64歳~)」の繰り下げ等を検討し、検討結果も踏まえて、夫と妻で、64歳以降で、本申請を行う予定です。 ・なお、繰り下げをしてしまうと、「配偶者加給年金」がもらえなくなるので、うちでは、「繰り下げ」無しです。 |

夫の公的年金(企業年金)

・前述の「国民年金(老齢基礎年金)」「厚生年金(老齢厚生年金)」に加えて、退職金等を原資とした「企業年金」の運用がある会社もあります。企業年金連合会HPを参考リンクします。

・「企業年金」には、「確定給付企業年金(DB)」「企業型確定拠出年金(DC)」があります。全体の体系図を参考リンクします。

https://www.pfa.or.jp/nenkin/nenkin_tsusan/nenkin_tsuusan01.html

・私は、「確定給付企業年金(DB)」「企業型確定拠出年金(DC)」の両方がありました。以下の運用とする予定です。

| 確定給付企業年金(DB) | ・退職金を原資としています。「公的年金非課税枠の60万円」を活用して、税金ゼロで、「60歳から支給開始」の予定です。一部が、終身年金なので、それも理由です。 ・65歳繰り下げにすると増額ですが、80歳までの総受取額で試算すると、ほぼ同額だったので、上記の「公的年金非課税枠」を活用して、手取り額を増やします。合わせて、繰り下げ無しで年金額が少なくなるので、65歳以降の「税金+社会保険料」も節約できます。 ・なお、「メモ欄」で記載の「確定申告」も60歳以降で、忘れないようにします。 |

|---|---|

| 企業型確定拠出年金(DC) | ・「繰り下げ」で原資を増やして、「一時金化(その後、自己運用)」の予定です。後述の「夫の個人年金」の考え方で進めます。 |

・なお、DB/DCの「一時金化」では、「退職所得控除」が活用できます(記事「退職金を受け取ったとき(退職所得)」参照)。私は勤続年数が20年超なので「800万円 + 70万円 × (A – 20年)」→「800万円 + 70万円 × (38年 – 20年)=2060万円」です。

・なお、引き出し時期を慎重にご検討ください。「退職所得控除を超えた一時金」の場合は、「60歳退職金→DC引き出し(例えば62歳)→DB引き出し(例えば64歳)」の順が良さそうです。「60歳退職金→DB引き出し→DC引き出し」よりも税金が少なくなると思います。なお、69歳までにDC請求が必要です。

確定給付企業年金(DB)を年金化する場合には、「年金支給額の多寡にかかわらず、年金支給額の7.6575%相当(復興特別所得税を含む)について源泉徴収されます」とリンク先(2記事)に記載があります。「復興特別所得税」は、「令和19年(2037年)12月31日まで」です。参考情報として、お伝えしておきます。ただし、源泉徴収の段階では、人的控除等(扶養親族等)が受けられていない為、「確定申告」により、税金が戻る場合があります(リンク先)。

https://www.pfa.or.jp/nenkin/nenkinkyufu/zeikin/index.html

https://www.nta.go.jp/publication/pamph/gensen/aramashi2012/pdf/06.pdf

https://nenkin.jpn.panasonic.com/zeikin/page_01.html

企業型確定拠出年金(DC)を年金化する場合は、「雑所得=公的年金等の収入金額-公的年金等控除額」となります。「雑所得」の額により、税金が決まります(リンク先)。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

夫の個人年金「一時金化or年金」

「夫の個人年金」ですが、記事「【個人年金運用】積立終了時の「一時金化or年金化」では、「一時金化」が有利」で詳細記載です。「一時金化」が有利との結論です。

・そもそも、リンク先の「基礎控除(48万円等)」を、上記計算の「一時金」「年金」の計算で配慮する必要がありますが、48万円を超えて、増加分だけの計算にしていますので、影響ない立場で、試算しています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

夫の公的年金/個人年金の全体方針(3つの重要ポイント)

夫の公的年金/個人年金の全体方針(3つの重要ポイント)を以下に示します。「公的年金」は、「★繰り下げ支給無し」「★配偶者加給年金/振替加算」で、「個人年金」は、「★一時金化」です。

| 「公的年金」任意加入制度 | ・60歳以降「再雇用」等をされない方の満額に向けた動きです。 ・10年でプラスなので、「長生きリスク」対応で選択 |

|---|---|

| 「公的年金」付加年金制度 | ・60歳以降「再雇用」等をされない方の満額に向けた動きです。 ・2年でプラスなので、「長生きリスク」対応で選択 |

| 「公的年金」★繰り下げ支給無し | ・「繰り下げ有り」では、81歳でマイナス、76歳でマイナス、なので、「繰り下げ無し」選択 |

| 夫の★配偶者加給年金/振替加算 | ・加給年金は、年額39万円×5年間=計195万円(夫が65歳以上で、妻が60歳~64歳) ・振替加算は、妻が65歳以降で、「年額15,068円」 |

| 夫の公的年金(企業年金) | ・DBは、「60歳から支給」ですが、「確定申告」を忘れずに ・DCは、「一時金化or年金」では、「繰り下げ有り」で、原資を増やして、「一時金化」が有利 |

| 「個人年金」★一時金化 | ・「一時金化or年金」では、「繰り下げ有り」で、原資を増やして、「一時金化」が有利 |

|---|

公的年金/個人年金の「原資の担保」に対する考え方

・「公的年金(国民年金/厚生年金)」は、「10年確定年金」等の制度が無く、受給者死亡でも、「原資が担保されない」です。代わりに「終身年金」がベースとなっています。「公的年金(国民年金/厚生年金)」の「遺族年金」について、参考リンクしますが、長生きをしない限り「原資が担保されない」です。

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-03.html

・「個人年金」は、「10年確定年金(支払途中)」で受給者死亡であっても、「原資がほぼ担保される」です。考え方が、大きく異なります。「公的年金(企業年金)」も「個人年金」と、同様です。

・要するに、「公的年金」は、「長生きする方を、そうで無い方で支える制度」と、私は理解しています。「個人年金(原資がほぼ担保される)」は、むしろ、「自分の事は、自分で」でしょうか。

・とは言え、「公的年金(国民年金/厚生年金):長生きリスクへの対応力は抜群」、「公的年金(企業年金)/個人年金:原資がほぼ担保される」なので、うまく、組み合わせたいです。

・なお、「年金、退職金(要するに、自己資金)」に関して、50代~60代の参考書籍で、「定年後ずっと困らないお金の話(年金、退職金、再雇用など)、約900円」と「役所や会社は教えてくれない!(年金、退職金など)、約1500円」を紹介しておきます。よろしければ、どうぞ。

会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話 (だいわ文庫 455-1-D)![]()

役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法![]()

まとめ

夫(世帯主)の公的年金/個人年金の全体方針(3つの重要ポイント)を以下に示します。「公的年金」は、「★繰り下げ支給無し」「★配偶者加給年金/振替加算」で、「個人年金」は、「★一時金化」です。

・なお、「公的年金(国民年金/厚生年金):長生きリスクへの対応力は抜群」、「公的年金(企業年金)/個人年金:原資がほぼ担保される」なので、うまく、組み合わせたいです。

皆さんのご参考まで(^^) 何かあれば、お気軽にお問い合わせください。

2021年1月10日

更新日:2021年2月14日

更新日:2022年1月3日(記事構成の改善)

更新日:2024年10月20日(★:年金事務所での確認結果を追記)

関連記事

| 関連記事「【年金】私(バツ1、61歳、2023年)の赤裸々な年金受給額とその収入アップ/節税方法」 |

・個人年金「一時金化or年金」(本記事内で紹介):https://daijoubudayo.com/money/pension/

・妻の公的年金/個人年金(本記事内で紹介):https://daijoubudayo.com/money/wife

上記も含めた、本ブログの「お金と時間の節約」カテゴリー(ネットワーク関連、自動車関連、購入と修理、確定申告/税金/年金、メルカリ活用など)の記事リスト(約30件)です。他の記事もどうぞ。

・各記事の左上に「検索窓」があるので、気になるキーワードを入れて頂ければ、ご要望の記事があるかもしれません。