私(バツ1/61歳)は、60歳で定年退職しましたが、2023年現在、再雇用で働いています(22歳で社会人)。60歳で年金受給もスタートしているので、その年金受給額とその具体的な「200万円の節税方法/収入アップ」をご報告です。

私(バツ1/61歳)の59歳時点の年金方針

59歳時点の年金方針ですが、前記事「【年金】夫(世帯主)の公的年金/個人年金の全体方針(3つの重要ポイント)」が検討結果です。

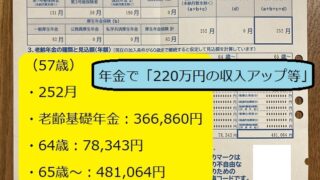

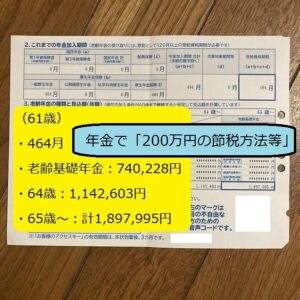

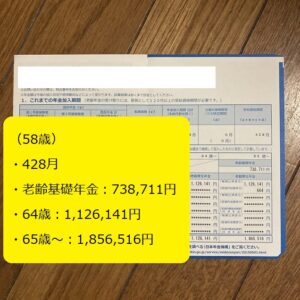

・61歳の現在でも、本年金方針は、問題ないと考えています。以下が、上記の前記事の抜粋です。58歳時点の「ねんきん定期便」を参考添付です。65歳以降で、年額190万円です。

・なお、「公的年金(国民年金/厚生年金):長生きリスクへの対応力は抜群」、「公的年金(企業年金)/個人年金:原資がほぼ担保される」なので、うまく、組み合わせたいです。

| ①一般厚生年金の受給資格期間 | ・58歳時点で、「428月」で、満額に足りない。(老齢基礎年金:738,711円) ※私は、大卒で22歳入社なのが、その理由 ・60歳以降も、再雇用で、満額「480月、40年」にする予定。(老齢基礎年金:満額781,700円) |

|---|---|

| ②老齢基礎年金の繰り下げ支給 | ・「満額781,700」「65歳から70歳の繰下げで142%」で、総支払額を計算すると、「76歳でマイナス」、「平均寿命81歳でマイナス」です。 ・従って、私は、「繰り下げ無し」を選択します。もちろんの事ながら、100歳近くまで存命であれば、「プラス」となります。 |

| ③一般厚生年金の繰り下げ支給 | ・老齢厚生年金「65歳から70歳の繰り下げで142%」なので、老齢基礎年金と同様に「繰り下げ無し」とします。 |

| ④夫の配偶者加給年金/振替加算 | ・夫の「厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点」が対象者です。夫の64歳時点(65歳前)で、早めに届け出をお願いします。「夫」「妻」が合わせて届け出になります。 ・私の場合は、「夫:加給年金の年額で約39万円×5年間=計195万円」、「妻:振替加算が年額で約1.5万円」です。 |

| ⑤夫の公的年金(企業年金) | ・私は、「確定給付企業年金(DB)」「企業型確定拠出年金(DC)」の両方があります。 ・DBは、「公的年金非課税枠の60万円」を活用して、税金ゼロで、「60歳から支給開始」の予定です。 ・DCは、「一時金化or年金」では、「繰り下げ有り」で原資を増やして、「一時金化」が有利。 |

| ⑥夫の個人年金 | ・「一時金化or年金」では、「繰り下げ有り」で安全に原資を増やしてから、「一時金化」が有利 |

|---|

「公的年金(企業年金)/個人年金」の「一時金化or年金化」の選択

「公的年金(企業年金)/個人年金」は、「一時金化or年金化」を選択する必要があります。関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」に基づき、「繰り下げ有り」で原資を増やして、「一時金化」が有利が方針です。

| ・なお、DB/DCの「一時金化」では、「退職所得控除」が活用できます(関連記事「退職金を受け取ったとき(退職所得)」)。私は勤続年数が20年超なので「800万円 + 70万円 × (A – 20年)」→「800万円 + 70万円 × (38年 – 20年)=2060万円」です。 ・なお、引き出し時期を慎重にご検討ください。「退職所得控除を超えた一時金」の場合は、「60歳退職金→DC引き出し(例えば62歳)→DB引き出し(例えば64歳)」の順が良さそうです。「60歳退職金→DB引き出し→DC引き出し」よりも税金が少なくなると思います。なお、69歳までにDC請求が必要です。 |

私(バツ1/61歳)の赤裸々な年金受給額

順を追って、ご説明します。

私の厚生年金

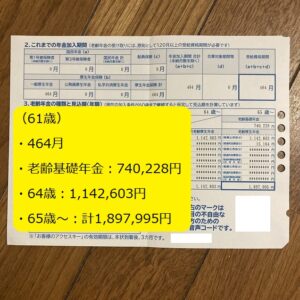

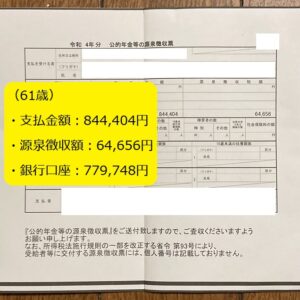

以下が、61歳時点の「ねんきん定期便」です。「64歳:約114万円」「65歳~:約190万円」の予定です。

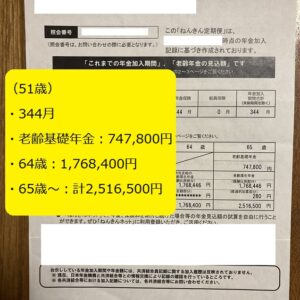

・なお、「バツ1」の影響をご報告しておきます。離婚前の「ねんきん定期便」です。つまり、「現在:年額で約190万円」の予定ですが、「離婚前:年額で約250万円」の予定でした。要するに、日本年金機構「離婚時の年金分割」により、「老齢基礎年金は、ほぼ変化無し」ですが、「老齢厚生年金が減額」です。元妻は、もちろんの事ながら、増額です。両者、合意の上なので、まったく、問題ありません。

私の「確定給付企業年金(DB)」

59歳時点の前記事で、DBは、「公的年金非課税枠の60万円」を活用して、税金ゼロで、「60歳から支給開始」の予定としていたので、実行しました。

・会社によって異なるかもしれませんが、「退職金」が原資となります。私の「退職金」の半分(原資:約1200万円)をDBに当てる事にしました。これにより、60歳から、「終身年金:年額50万円」+「20年有期年金:年額34万円」=「年額84万円」です。

<確定申告による節税方法>

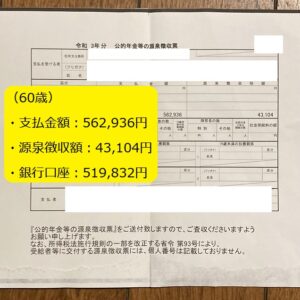

・以下が、私の60歳と61歳の「源泉徴収票」です。それぞれ、「源泉徴収額:43104円+64656円=107669円(約10万円)」です。本金額を毎年の「確定申告」により、返金処理しました。60歳の支払金額が少ないのは、「年間6回支払で、4回支払のみ(84万円÷6×4=56万円」であり、私の誕生月の影響です(1月から支給の方は、満額となります)。要するに、「60歳:56万円」「61歳~79歳:84万円」「80歳:61万円(50万円+34万円÷6×2=50+11)」「81歳~:50万円」となります。

・関連記事「【令和2~4年分】初めての確定申告の方へ、超具体的なご説明(「事情」の有無)」が参考になります。今後とも、「公的年金で源泉徴収額されている場合は、確定申告で、返金処理」します。支払金額844404円に対して、源泉徴収額64656は、約8%となります。

・なお、現在、2023年1月末ですが、すでに、「昨年分(令和4年分)が、振り込み済み」です。2023年1月初旬から「確定申告」のネット申請が可能なので、皆様もお早めにどうぞ。

私の「企業型確定拠出年金(DC)」

59歳時点の前記事で、DC(原資:約600万円)は、「繰り下げ有り」で原資を増やして、「一時金化」の予定です。従って、61歳時点では、「年金受給額無し」です。関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」で記載です。

・私の「個人年金機関」における「年利1%強」で運用仮定すると、「繰り下げ有り」の65歳原資は、「約600万円→約640万円」となります。「約640万円を20年で割ると、年額で約30万円」の切り崩しです。なお、69歳までにDC請求が必要です。

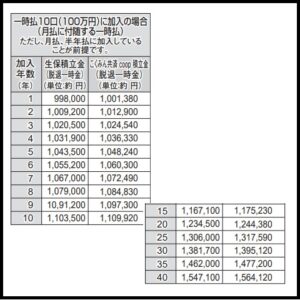

・他の例で、電機連合「ねんきん共済」パンフレットから、「一時払」データを抜き出しました。「5年間で、104.8%増加」「10年間で、111%増加」です。「年利1%強」が裏付けられます。

私の「個人年金」

関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」で記載ですが、以下の「原資:約600万円」です。

・上記記載と同様に、私の「個人年金機関」における「年利1%強」で運用仮定すると、「繰り下げ有り」の65歳原資は、「約600万円→約640万円」となります。「約640万円を20年で割ると、年額で約30万円」の切り崩しです。

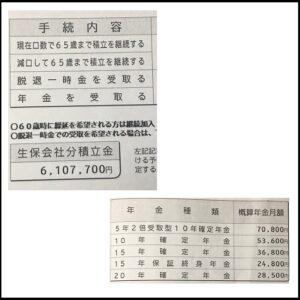

・上記記事に方針記載ですが、「繰り下げ有り」で安全に原資を増やしてから、「★5年間、65歳まで継続後、一時金化」がベストです。「個人年金保険料控除」活用のため、60歳~64歳で、「年間8万円」の掛金支払いだけを継続です。国税庁「生命保険料控除(個人年金保険料控除)」がご参考です。

私の60歳以降の年金受給額とその具体的な「200万円の節税方法/収入アップ」

前述内容を、以下の「収入表(60歳~)」にまとめます(●:年額)。なお、特に、「★(60歳~64歳):公的年金非課税枠の60万円活用で、税金ゼロ」、「★★(65歳~):(上同)110万円」です。「▲:個人年金保険料控除」対象年です。

・■は、「640万円+640万円=1280万円」を、年金受給(マイナス11%)としないで、20年で切り崩すイメージです。税金ゼロになるのですが、関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」の中頃で詳細記載です。

| ★60歳~63歳▲ | ・★DB:「60歳:56万円」「61歳~79歳:84万円」 ●56万円~84万円+再雇用の給与 |

|---|---|

| ★64歳▲ | ・★一般厚生年金:「64歳:114万円」 ・DB:「61歳~79歳:84万円」 ●198万円+再雇用の給与 |

| ★★65歳~69歳 | ・★★一般厚生年金:「65歳~:約190万円」 ・加給年金:「65歳~69歳:39万円」 ・DB:「61歳~79歳:84万円」 ・DC:「65歳~84歳:30万円」■ ・個人年金:「65歳~84歳:30万円」■ ●373万円+妻の年金 |

| ★★70歳~80歳 | ・★★一般厚生年金:「65歳~:約190万円」 ・DB:「61歳~79歳:84万円」「80歳:61万円」 ・DC:「65歳~84歳:30万円」■ ・個人年金:「65歳~84歳:30万円」■ ●334万円~311万円+妻の年金 |

| ★★81歳~84歳 | ・★★一般厚生年金:「65歳~:約190万円」 ・DB:「81歳~:50万円」 ・DC:「65歳~84歳:30万円」■ ・個人年金:「65歳~84歳:30万円」■ ●300万円+妻の年金 |

| ★★85歳~ | ・★★一般厚生年金:「65歳~:約190万円」 ・DB:「81歳~:50万円」 ●240万円+妻の年金 |

・関連記事「老後2000万円問題とは?一人暮らし・夫婦の場合足りるのか徹底解説!」を参考にすると、「夫婦2人で老後生活を送るのに最低限必要な金額とされているのは月に約22万円:22万円×12か月=264万円」、「老後のゆとりのための上乗せ額を加えると、必要な金額は平均で約36万円:36万円×12か月=432万円」となります。

・なお、うちは、夫婦二人なので、私の年金受給額に、「妻分をプラス」する事になります。結果として、「生活費は足りそう」がまとめです。

節税方法/収入アップ

節税方法/収入アップのポイントです。

| ①公的年金非課税枠の活用 | ・毎年の「確定申告」をお願いします ・私は、61歳時点で、年額「約6万円」の節税でした(10年間なら、約60万円) |

|---|---|

| ②公的年金(企業年金DC)/個人年金 | ・「繰り下げ有り」で原資を増やして、「一時金化」です ・「繰り下げ無し」で、早めの自己運用でも良いのですが、原資が減るリスクが考えられます |

| ③原資を増やした後 | ・「繰り下げ有り」で原資を増やした後は、「一時金化」か、「年金化」の選択肢がありますが、記事「一時金化:50万円以上のプラスが無ければ、税金ゼロ」であり、「年金化:所得税+住民税+社会保険料により目減り有り(約10%)です ・従って、「一時金化」です |

・特に、「③」に関して、関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」の中頃に記載しています。

・以下が、「節税方法/収入アップ」をしない場合です。60歳~79歳(平均寿命81歳前)の「20年間の総受取額のマイナス額」を、「①本記事」「②公的年金非課税枠の活用無し」「③:②に加えて、DC繰り下げ無し」「④:②③に加えて、一時金では無く年金化」で試算しました。その試算結果として、「20年間で、マイナス約200万円」となりました。もちろんの事ながら、「200万円を儲ける」事は、高額な自己資金も必要であり、リスクもあるので、簡単ではありませんが、これは、確実な200万円です。

| ①本記事 | ・60歳~64歳:56+84×4+114+84=590 ・65歳~69歳:373×5=1865 ・70歳~79歳:334×10=3340 ・合計:590+1865+3340=5795万円 |

|---|---|

| ②公的年金非課税枠の活用無し | ・源泉徴収額が約8%なので、60万円×5年間×8%=マイナス24万円 ・合計:5795‐24=5771万円 |

| ③:②に加えて、DC繰り下げ無し | ・DCで、繰り下げ有りで、「約600万円→約640万円」としたので、マイナス40万円 ・同様に、個人年金も、マイナス40万円 ・合計:5771‐40‐40=5691万円 |

| ④:②③に加えて、一時金では無く年金化 | ・対象となるのは、DC「65歳~84歳:30万円」+個人年金「65歳~84歳:30万円」なので、65歳~79歳で「60×15=900」なので、その税金10%のマイナス90万円 ・合計:5691‐90=5601万円 |

| まとめ(①‐④) | ・20年間で、「①本記事:5795万円」ー「④:5601万円」=194万円(マイナス3%強) |

本記事への想定質問と回答

本記事へ想定質問と回答を記載しました。分かりにくい点を中心です。

| <質問> ・「公的年金(厚生年金)」で「繰り下げ無し」、「公的年金(企業年金DC)/個人年金」で「繰り下げ有り」を選択でしたが、その違いがよく分からなくなりました。 <回答> ・前者は、「終身年金」なので、「繰り下げ有り」では、平均寿命81歳までの総支払額が142%アップでも少なくなります。従って、「繰り下げ無し」が有利です。 ・後者は、「繰り下げ期間」は、企業年金機関が運用してくれるので、「繰り下げ無し」で自己運用で考えられる「マイナス」リスクが非常に低いです。原資を安全に増やすを重視して、「繰り下げ有り」です。 |

| <質問> ・「個人年金機関/企業年金機関」で「年利1%強」で運用仮定とありますが、そもそも、もっと高い年利が一般的では? <回答> ・「年利1%強」とは、例えば「10年間で、111%増加」です。確かに低い印象です。ただ、ほぼ約束された利率であり、「年金」という生活ベースの大事なお金であるため、安全性が高い運用をしていると思われます。 ・もちろんの事ながら、自己運用で、より高い年利を狙うのも良いのですが、「個人年金機関/企業年金機関」に預けられる内は、活用するのが、ご提案です。 |

| <質問> ・65歳で「原資640万円+640万円」で、その後、「約640万円を20年で割ると、年額で約30万円」の切り崩しと記載ですが、そもそも、「原資640万円+640万円」を自己運用した方が良いのでは? <回答> ・確かに、切り崩しでは、年利もゼロで、物価上昇も考えると実質的なマイナスです。ただ、「収入表(60歳~)」に収入記載で、生活費が必要です。生活に余裕があれば、自己運用でリスク有りでも良いのですが、現時点では、高リスクを避けた案としました。うちでは、その時点で、投資信託等も考える予定です。 |

・なお、「年金、退職金(要するに、自己資金)」に関して、50代~60代の参考書籍で、「定年後ずっと困らないお金の話(年金、退職金、再雇用など)、約900円」と「役所や会社は教えてくれない!(年金、退職金など)、約1500円」を紹介しておきます。よろしければ、どうぞ。

会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話 (だいわ文庫 455-1-D)![]()

役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法![]()

まとめ

私(バツ1/61歳/2023年)は、60歳で年金受給もスタートしているので、その年金受給額とその具体的な「200万円の節税方法/収入アップ」をご報告です。

・「公的年金(国民年金/厚生年金):長生きリスクへの対応力は抜群」、「公的年金(企業年金)/個人年金:原資がほぼ担保される」なので、うまく、組み合わせたいです。

・「公的年金(厚生年金)」で「繰り下げ無し」、「公的年金(企業年金DC)/個人年金」で「繰り下げ有り」を選択です。

・なお、「確定給付企業年金(DB)」を、60歳から年金支給として、「公的年金非課税枠の60万円」を活用したのも、ポイントです。繰り下げ有りで、「企業型確定拠出年金(DC)/個人年金」の原資を増やしたら、「年金化でなく、一時金化」です。本記事を参考にして、「20年間で、マイナス約200万円」を避けた方が賢明なので、ご検討ください。200万円を儲けるのは大変ですが、これは確実な200万円です。

皆さんのご参考まで(^^) 何かあれば、お気軽にお問い合わせください。

2023年1月30日

関連記事

| 前記事「【年金】夫(世帯主)の公的年金/個人年金の全体方針(3つの重要ポイント)」 |

| 関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」 |

| 関連記事「【令和2~4年分】初めての確定申告の方へ、超具体的なご説明(「事情」の有無)」 |

上記も含めた、本ブログの「お金と時間の節約」カテゴリー(ネットワーク関連、自動車関連、購入と修理、確定申告/税金/年金、メルカリ活用など)の記事リスト(約30件)です。他の記事もどうぞ。

・各記事の左上に「検索窓」があるので、気になるキーワードを入れて頂ければ、ご要望の記事があるかもしれません。