現在、64歳です。個人年金の満期が近づいています。65歳満期で、「一時金化」か、「年金化」か、検討したので、ご報告です。

個人年金の59歳時点の判断(5年前)

私の「個人年金」は、「ねんきん共済」で積立中です。積立完了時の59歳時点での関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」です。結論は、以下の通りです。

| ・結論としては、60歳時点で、「年金化」すると税金による目減りがあるので、「繰り下げ有り」で、「★5年間、65歳まで継続後、一時金化」がベストです。「個人年金保険料控除」活用のため、「年間8万円」の掛金支払いだけを継続です。 |

・現在、64歳ですが、当時の判断は、間違っていなかったと感じています。特に、再雇用中(60歳~64歳)でもあり、「繰り下げ有り」で、税金による目減りを避けたのが良かったです。「個人年金保険料控除」有効活用のため、「年間8万円」の掛金支払いだけを継続したのも、メリットでした。

個人年金の64歳時点の判断(現在:年金化)

本記事は、現在、64歳時点の判断となります。なお、「繰延制度について」で、記載の通り、「満65歳(つまり、64歳)」が限界で、「70歳まで繰延」は無理なので、どうするのか、64歳で決定する必要があります。

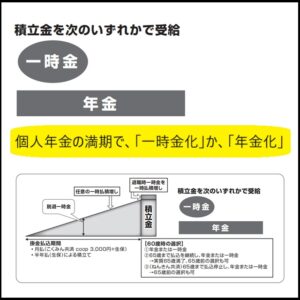

・要するに、「年金化」か、「一時金化」の選択となります。なお、「積立額」によって、ベストな方法が異なるので、それも試算しました。

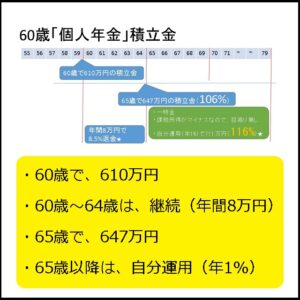

・「ほけんの窓口」の参考記事「個人年金保険の受取りに確定申告は必要? 税金の種類や雑所得の計算方法を解説」です。本記事内の「契約者=受取人」を想定します。現時点での積立実績を、うちの場合で、以下に示します。

| ・「払込保険料92万円」に対して、「積立金が100万円」でした(約9%の増加)。 ・加えて、「積立金が100万円」に対して、「10年の年金で、総受取額が約105万円」でした(約5%の増加)。つまり、約14%の増加となります。 |

以下で、個人年金の「積立額」が100万円と1000万円の場合で試算します。<年金化>と<一時所得化>の2種類で試算しました。

「積立額」が100万円の場合<年金化>

参考記事の計算式を用いました。「10年の年金」として、概算を以下に示します。つまり、1.3万円に対して、課税されます。上記の約14%に相当します。

| ・雑所得の課税価格=総収入金額(1年間に受取る年金)-必要経費(払込んだ保険料) 1.3万円=10.5万円ー9.2万円(約14%に相当) ※必要経費=年金受取額(年額)×(払込保険料の合計額÷年金の総支給見込額) 9.2万円=10.5万円×(92万円÷105万円) |

・うちの場合は、本「個人年金」以外にも、「公的年金」があります。「公的年金」の雑所得は、例えば、「雑所得=年金収入ー公的年金等控除」となるので、例えば、年金収入が200万円であれば、65歳以上は、「雑所得90万円=200万円ー110万円」となります。従って、「年金を含む総所得金額が48万円以下の場合、所得税にはすべての人に適用される48万円の基礎控除」を考慮しても、「総所得金額」=「雑所得の課税価格(1.3万円)」に課税されます。

・ただ、所得税等が20%であれば、1.3万円×10年=13万円に課税されるので、13万円×20%=2.6万円が税金となります。折角の約14%の増加ですが、その内、20%が税金で目減りするのは、もったいないです。

「積立額」が1000万円の場合<年金化>

・もし、「積立金が1000万円」であれば、10倍なので、「総所得金額」=「雑所得の課税価格(130万円)」に課税されます。上記と同様に、20%が税金で目減りするのは、もったいないです。所得税等が20%であれば、130万円×20%=26万円(1000万円の2.6%)が税金となります。折角の約14%の増加ですが、その内、20%が税金で目減りするのは、もったいないです。

| <年金化>では、同じ年金額でも、将来は、物価高による、実質的な目減りもあります。加えて、税金アップも予想されます、これも、<年金化>のデメリットと考えました。 |

個人年金の64歳時点の判断(現在:一時金化)

では、<年金化>ではなく、<一時金化>を考えてみます。参考記事の計算式を用いました。なお、関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」でも同じ結論でしたが、これを再検証する意味もあります。

「積立額」が100万円の場合<一時金化>

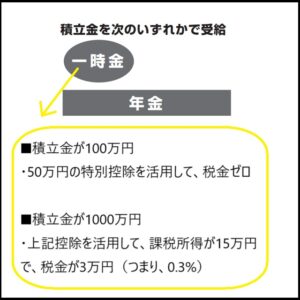

<一時金化>

・参考記事内の「課税対象となる所得額を計算する時には、必要経費に加えて、50万円の特別控除が適用されます」がポイントです。「約9%の増加」ですが、「積立金が100万円」であれば、課税されないです。嬉しいです。

| ・一時所得の課税価格=総収入金額(一時金)-必要経費(払込んだ保険料)-特別控除額(50万円) ・課税所得がゼロ=100万円ー92万円ー50万円 |

「積立額」が1000万円の場合<一時金化>

もし、「積立金が1000万円」であれば、10倍なので、以下の通りで、30万円となります。参考記事内の「所得税を計算する時は、上記の計算式で算出した一時所得の2分の1に相当する金額を他の所得(給与所得や事業所得等)と合計し、金額に応じた所得税率を掛けます」なので、30万円×50%=15万円が課税対象となります。所得税等が20%であれば、15万円×20%=3万円が税金(1000万円の0.3%)となります。

・<年金化>の場合は、「130万円×20%=26万円が税金(1000万円の2.6%)」だったので、<一時金化>の方が税金による目減りが少ないので、おすすめです。

| ・課税所得が15万円=(1000万円ー920万円ー50万円)×50% |

・もし、個人年金が数個の場合は、<一時金化>を同じ年ではなく、別の年で行い、特別控除額(50万円)の最大限の活用をお願いします。

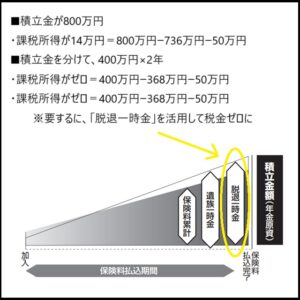

脱退一時金の活用で税金ゼロ

なお、うちでは、気が付きませんでしたが、例えば、「満期の前年度で、一部脱退」として、脱退一時金を活用する手もあります。これであれば、例えば、満期金額を約半分にでき、「満期の前年度」と「満期の年度」で、それぞれ、「課税所得がゼロ」も不可能では無いので、ご検討ください。(税金ゼロと利子のどちらがお得なのか、微妙かもしれませんが…)

・つまり、以下の様にすると、「積立金が800万円」の場合、「400万円づつ」にします。これで、以下の様に、「課税所得がゼロ」になります。

<一時金化>の他のメリット

<一時所得化>の税金メリット以外にもあります。つまり、資金運用の可能性です。公的年金で生活可能であれば、この「私的年金」を運用資金に回せば、増やすことも可能です。

・なお、NISA成長枠(年間上限が240万円、総枠で1200万円)も活用すると、より節税できます。関連記事「No.1535 NISA制度」に国税庁の記載があります。

| うちの場合は、「積立金が100万円」に対して、「10年の年金で、総受取額が約105万円」でした(約5%の増加)。従って、上記の資金運用で、10年で約5%の増加を下回る様であれば、その意味では損(他のメリットもありますが…)ですが、安定的な投資であっても、これを大幅に超える可能性有りと考えます。 |

つまり、うちの場合は、関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」で、5年前に計画した通り、以下の様に、進めます。

・関連記事「【年金】私(バツ1、61歳、2023年)の赤裸々な年金受給額とその収入アップ/節税方法」も、ご参考です。

まとめ

現在、64歳です。個人年金の満期が近づいています。65歳満期で、「一時金化」か、「年金化」か、検討したので、ご報告です。

・「一時金化」を選択しましたが、「課税対象となる所得額を計算する時には、必要経費に加えて、50万円の特別控除が適用されます」がポイントです。例えば、「積立額」が1000万円であっても、税金は、3万円(1000万円の0.3%)となり、非常に少額です。「年金化」にすると、26万円(1000万円の2.6%)にも、なります。

皆さんのご参考まで(^^) 何かあれば、お気軽にお問い合わせください。

2025年3月1日

関連記事

| 関連記事「【個人年金/企業年金】積立終了時「年金化」より、繰り下げ有りで「一時金化」が有利」 |

| 関連記事「【年金】私(バツ1、61歳、2023年)の赤裸々な年金受給額とその収入アップ/節税方法」 |

上記も含めた、本ブログの「お金と時間の節約」カテゴリー(ネットワーク関連、自動車関連、購入と修理、確定申告/税金/年金、メルカリ活用など)の記事リスト(約30件)です。他の記事もどうぞ。

・各記事の左上に「検索窓」があるので、気になるキーワードを入れて頂ければ、ご要望の記事があるかもしれません。