2024年1月から、新NISAがスタートしました。過去(9年間)の旧NISAを清算したのですが、失敗していました。過去経験を新NISAで活かしたので、ご報告です。

うちの旧NISA(2015年~2023年)

うちの旧NISA(2015年~2023年:9年間)です。途中の2018年で「第2期NISA」に移行して、継続しています。なお、積立型(つみたてNISA)で無く、一括型(一般NISA)です。ただ、どちらでも、結論は同じです。以下が、具体的な契約内容です。

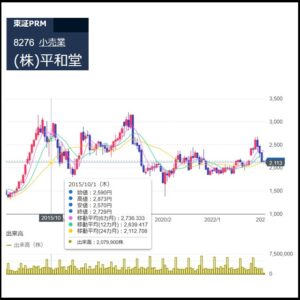

<①平和堂:200株>

・平和堂(滋賀県)です。以下が、10年チャートです。当時(2015年10月時点)の選択理由は、業績も良いので「株価が上昇しそう」と、「平和堂の株主優待制度」に基づき「商品券がもらえる(200株で2000円/年)」でした。

・ただし、2015年10月で「2500円×200株=50万円」でしたが、2024年1月で「2100円×200株=42万円」で、「マイナス8万円(16%減)」です。この9年間で、「商品券:2000円/年×9=1.8万円」、「配当金:6000円/年×9=5.4万円」も加味すると、「0.8万円(1.6%減)」です。

・まとめると、「株価の上昇を期待したが下降しており、商品券/配当金でそれを補填して、ほぼ現状維持」です。ただ、9年間で、資産増加に失敗しており、良い選択とは言えませんでした。

<②みずほ銀行:200株>

・みずほ銀行です。以下が、10年チャートです。当時(2015年10月時点)の選択理由は、銀行株は固いので「株価が上昇しそう」でした。

・ただし、2015年10月で「2500円×200株=50万円」でしたが、2024年1月でも「2500円×200株=50万円」で、現状維持です。「配当金:4000円/年×9=3.6万円」も加味すると、「3.6万円(7.2%増)」です。

・まとめると、「株価の上昇を期待したが、配当金分だけ増加」です。ただ、9年間で、資産増加とは言えず、良い選択とは言えませんでした。

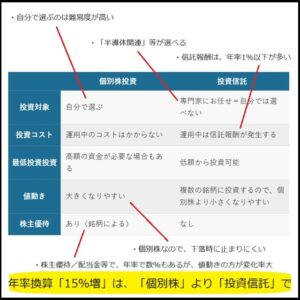

・まとめると、以下の通りです。つまり、「個別株」に加えて、後述の「投資信託」も選択候補にすべきでした。調査不足でした。

| ①平和堂 | ・2015年10月に、50万円(200株)を投資したが、9年後で、ほぼ現状維持(商品券/配当金で減少分を補填) ・従って、資産増加の意味では、失敗 |

|---|---|

| ②みずほ銀行 | ・2015年10月に、50万円(200株)を投資したが、9年後で、配当金分だけ増加(9年間で7.2%増なので、年率換算で1%に満たない) ・従って、資産増加とは言えず、失敗 |

NISA以外で、平行して行っていた「投資信託」

うちでは、同時期(9年間)で、NISA以外で、平行して行っていた「投資信託」があります。以下に示します。

<③NASDAQ>

・NASDAQ(100社)です。以下が、10年チャートです(5年前から運用開始)。2020年8月購入(13k円)であり、2024年1月時点(28k円)なので、215%増です。「ウィキペディア:NASDAQ」が参考になりますが、「電子株式市場」なので、「値上がりを期待」が選択理由でした。対象市場内で、100社を選定して資金運用です。

・「値上がりを期待」は想定通りでしたが、<①平和堂>と比較して乱高下が見られず、値下がり額も小幅に留まっています。従って、投資先として、今後とも有望と考えます。なお、「信託報酬が年で0.495%」ですが、それを大幅に上回る実績と考えます。

・トータルリターンも「大和-iFreeNEXT NASDAQ100インデックス」でご確認ください。5年前から、年率換算で、「25%増」でした(2025年1月では、「29%増」)。

<④S&P>

・S&P(500社)です。以下が、10年チャートです(5年前から運用開始)。2021年5月購入(16k円)であり、2024年1月時点(24k円)なので、150%増です。「ウィキペディア:S&P」が参考になりますが、「世界最大手の格付け機関」なので、「値上がりを期待」が選択理由でした。対象市場内で、500社を選定して資金運用です。

・「値上がりを期待」は想定通りでしたが、<①平和堂>と比較して乱高下が見られず、値下がり額も小幅に留まっています。従って、投資先として、今後とも有望と考えます。なお、「信託報酬が年で0.09372%以内」ですが、それを大幅に上回る実績と考えます。

・トータルリターンも「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」でご確認ください。5年前から、年率換算で、「18%増」でした(2025年1月では、「23%増」)。

・まとめると、以下の通りです。

| ③NASDAQ | ・5年前から、年率換算で、「25%増」でした(2025年1月では、「29%増」) ・投資先として、今後とも継続します ・なお、「信託報酬が年で0.495%」ですが、それを大幅に上回る実績と考えます。 |

|---|---|

| ④S&P | ・5年前から、年率換算で、「18%増」でした(2025年1月では、「23%増」) ・投資先として、今後とも継続します ・なお、「信託報酬が年で0.09372%以内」ですが、それを大幅に上回る実績と考えます。 |

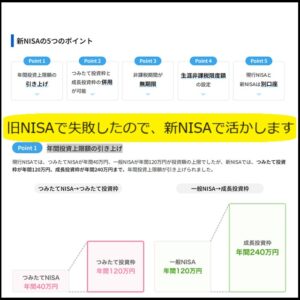

過去経験を新NISAで活かしました(2024年1月)

積立型(つみたて投資枠:年間120万円で、成長投資枠と合計して計1800万円)と一括型(成長投資枠:年間240万円で、計1200万円)の2種類がありますが、投資先としては、同じと考えます。リンク先「年間投資上限額の引き上げ」が参考になります。

「個別株」か、「投資信託」か

うちの場合ですが、長期的な資金増加(例えば、5年後)を目指しており、年率換算で、「15%増」以上です。目標値は、前述の実績とリンク先「投資信託の平均利回りはどれくらいが相場なの?」を参考にしました。以下のリンク先「カテゴリー別の平均利回り」なので、ファンドを選択すれば、「15%増」は無理が無い範囲と判断しました。

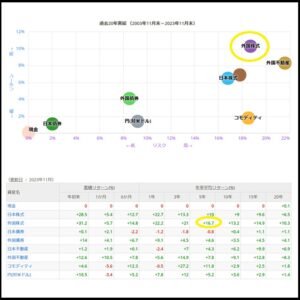

・2枚目の様に、リンク先「世界の主な投資資産リターン 」も参考にしました。

| ・2枚目で示される「リスク」は、一般的に用いらる意味と異なります。リンク先「投資における「リスク」」によると、リターンの変動幅が小さいことを「リスクが低い」、変動幅が大きいことを「リスクが高い」と呼びます。 ・従って、「国際株式」は、「リスクが高い」に類するので、「ファンドレーティングで、投資のプロの評価が高いモノ(★★★★★、★★★★)」を選択すべきと考えました。 |

・本観点で、「個別株」の乱高下はやむを得ないとしても、5年後視点では、不安が残ります。商品券/配当金でそれを補填できる可能性もありますが、「個別株」で、年率換算で「15%増」以上は、素人では困難と考えます。もちろんの事ながら、よく勉強すれば、可能かもしれませんが、5年間で絶え間なく、個別株の売買をするのは、難易度が高いです。

・「投資信託」は、「個別株」ではなく、「複数株」が対象であり、投資のプロが資金運用します。投資のプロなので、「信託報酬が年で0.495%」等が必要ですが、素人よりも、投資のプロに任せた方が良いと判断しました。

| ネット記事等で、「おすすめの個別株」の記載があります。例えば、「半導体の関連株」は、確かに今後とも伸びそうです。ただ、素人運用で、年率換算で、「15%増」以上で、長期的な資金増加が達成できるのか、ご判断ください。商品券/配当金の加味も否定しませんが… ・もし、「半導体の関連株」であれば、後述のファンド「⑥世界半導体株投資」がおすすめです。 |

・こちらのネット記事「【個別株vs投資信託】高配当投資するならどっち? メリット・デメリットを比較してみた」を参考に記載します。追記は、本記事の論点です。

「投資信託」で、どのファンドを選択するのか

うちは、SBI証券です。「投資信託で、申込手数料がゼロ円」が理由です。なお、投資信託が、約2500件もあるので、どのファンドを選択するのか、悩みます。他のネット証券もリンク記事「NISAおすすめネット証券TOP5」で紹介しておきます。

・ネット記事でも、様々なアドバイスがありますが、うちでは、以下の6点を重視しました。

| ファンドレーティング | ・投資のプロの評価が高い「★★★★★」か「★★★★」 |

|---|---|

| ファンド分類 | ・「国内株式」か「国際株式」(他は、メリット/デメリットの理解が難しい) |

| 信託報酬 | ・高額の数%もあるが、同様なファンドがあった場合に、最後に比較 |

| トータルリターン | ・年率換算で、「15%増」以上 |

| 純資産 | ・500億円以上(資産運用が安定するので) |

| 基準価額 | ・10,000円スタートで運用した結果なので、20,000円超超でも、あまり気にしませんでした(むしろ、良好な運用実績と言えるかも) |

・上記の視点から、以下の<⑤三菱UFJ-日経平均高配当利回り株ファンド【5年前から、年率換算で、15%増】>と、<⑥野村-野村世界業種別投資シリーズ(世界半導体株投資)【5年前から、年率換算で、34%増】>のファンドを追加します。過去の値動きも考慮しました。海外ファンド中心になってしまうので、<⑤>の日本株の追加でリスク分散です。<③NASDAQ><④S&P>も継続します。

・なお、⑤を「新NISAで、積立型(10万円/月、120万円/年)」で、⑥を「一般投資」としました。毎年1月を、「投資全体の見直し時期」と設定しているので、少なくとも、1年毎に見直します。

・後者の240万円投資の原資としては、旧NISAを解約した<①平和堂:200株(約50万円)>と<②みずほ銀行:200株(約50万円)>も活用しました。

1年後(2025年1月)の振り返り

1年後(2025年1月)の振り返りです。

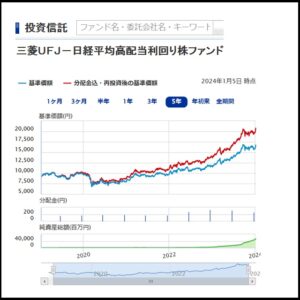

<⑤三菱UFJ-日経平均高配当利回り株ファンド【5年前から、年率換算で、15%増】>が上記記事で、以下に再掲です。2枚目が、1年後(2025年1月)で、【5年前から、年率換算で、18%増】です。微増ですが、大きな下落も無いので、このまま、キープする予定です。「新NISAで、積立型(10万円/月、120万円/年)」です。

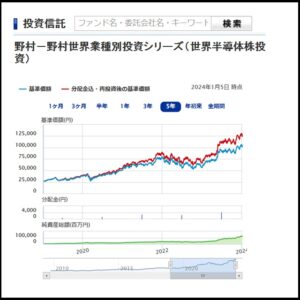

<⑥野村-野村世界業種別投資シリーズ(世界半導体株投資)【5年前から、年率換算で、34%増】>が上記記事、以下に再掲です。2枚目が、1年後(2025年1月)で、【5年前から、年率換算で、42%増】です。約10%増で優秀です。このまま、キープします。「一般投資」です。

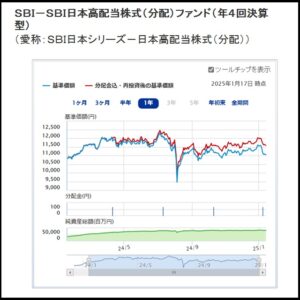

<⑦SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)>を昨年から開始しました。「一括型(成長投資枠:年間240万円で、計1200万円)」で、運用継続です。なお、若い投資信託なので、今後に期待した方針です。

・投資経過を記載した関連記事「【新NISA】SBI証券で、最大のポイント付与で「投資信託」購入(2024年2月)」です。ご参考です。

まとめ

2024年1月から、新NISAがスタートしました。過去(9年間)の旧NISAを清算したのですが、失敗していました。過去経験を新NISAで活かしたので、ご報告です。

・旧NISAでは、「個別株」運用で、9年間で資金増加とは言えませんでした。つまり、「単一株」で、年率換算で「15%増」以上は、素人では困難と考えます。

・従って、新NISAでは、「投資信託」運用で、過去実績がある年率換算で「15%増」以上を狙えるファンドを選択しました。新NISAであれば、加えて、非課税となります。

皆さんのご参考まで(^^) 何かあれば、お気軽にお問い合わせください。

2024年1月6日

更新日:2025年1月18日(上記記事から、1年後の振り返り)

関連記事

| 関連記事「【新NISA】SBI証券で、最大のポイント付与で「投資信託」購入(2024年2月)」 |

上記も含めた、本ブログの「お金と時間の節約」カテゴリー(ネットワーク関連、自動車関連、購入と修理、確定申告/税金/年金、メルカリ活用など)の記事リスト(約30件)です。他の記事もどうぞ。

・各記事の左上に「検索窓」があるので、気になるキーワードを入れて頂ければ、ご要望の記事があるかもしれません。